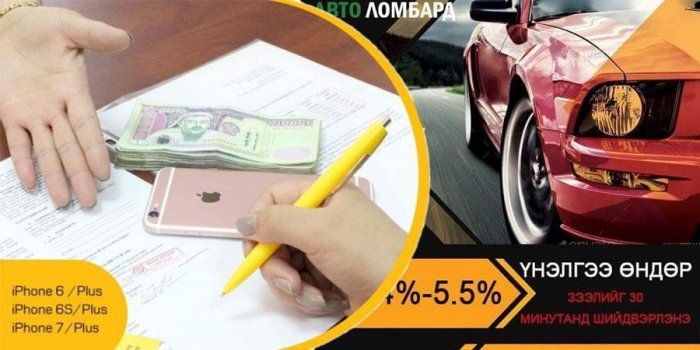

БАРЬЦААТ ЗЭЭЛ, БАНК БУСЫНХАН БАШИЙЦГААЖ БАЙНА

Улсын хэмжээнд 2017 оны хагас жилийн байдлаар 245 банк бус санхүүгийн байгууллага үйл ажиллагаа явуулж байгаагаас 105 нь Улаанбаатарт үйл ажиллагаа явуулдаг. Энэ бол гуравхан сая хүн амтай жижиг зах зээлд бага тоо биш.

Дампуурч хаалгаа барьсан банк бус санхүүгийн байгууллагын тухай мэдээлэл байхгүй байгаа нь бүгд л ямар нэг байдлаар ашигтай ажиллаж байгааг нотлох баримт юм. Банк бус санхүүгийн байгууллагууд иргэнд тавих нөхцлөө зөөлрүүлэхийн хэрээр хүүгээ өсгөх бодлого баримталж буй. Барьцаалах хөрөнгөтэй л бол хаалга нь үргэлж нээлттэй байдаг энэ байгууллагаар үйлчлүүлэх иргэдийн тоо жилээс жилд бус сараас сард нэмэгдсээр байгаа нь ард түмний амьдрал тэр хэрээр доройтож байгаагийн илрэл байж мэднэ.

Ядарч тэвдэхийн цагт толгойд хамгийн түрүүнд хүү өндөр ч бодлого нь уян хатан, явдал суудал багатай Банк бус санхүүгийн байгууллага санаанд буух нь бий. Тэгээд л хөл дүүжлэх унаанаасаа өгсүүлээд үнэ хүрэх бүхнээ барьж очин хэдэн төгрөг болгож аваад санаа амрах ч сарын дараа сахил аваад шал дордов гэгч болдог нь худлаа биш. Нөгөөтэйгүүр, банк бус санхүүгийн байгууллагаар хэн үйлчлүүлдэг вэ гэхээр банкны зээлээр орон сууц худалдаж авсан иргэд байдаг гэнэ лээ.

Банк давхар зээлтэй иргэнд зээл өгөхгүй учраас очдог газар нь банк бус. Орон тооны цомхотгол, уул уурхай зогссоноос үүдэн хэдэн зуун мянган иргэн энэ байгууллагад байдгаа барьж очиж байгааг тоон баримт харуулж байх юм. Харамсалтай нь зээл авсан өдрөөс хүү бодогдож, банкны зээл дээр банк бус байгууллагын хүү өндөртэй зээл нэмэгдэнэ. Хойд хормойгоороо урдахаа нөхсөөр нэг өдөр таг зогсоно. Зарим нь ч яах вэ, яаж ийж байгаад учрыг нь олдог л байх. Харин банк бусууд өндөр хүү, өдрийн алданги хоёроороо хармаа хотоо түнтийлгэн, илүү ихийг олохын төлөө улайраад зогсохгүй хураасан эд хөрөнгөө өөрсдийн нэр дээр шилжүүлснээр хөрөнгөжиж эхэлдэг аж.

Ерөөс байшин болгоны буланд ломбард, банк бус хоёр нээгдэж, нийслэлийн дүүрэг болгонд салбараа нээцгээн "дөвчигнөж” байна. Чамлахааргүй ашиг олсон зарим нь мөнгө угаах бас нэгэн хувилбар болох зээл чөлөөлдөг бизнесийг эрхэлдэг болсон байгаа талаар ядарсан иргэд гомдол мэдүүлэхээс өөр шид алга. Нөгөө нэг нь жижиг худалдаачдад өдрөөр мөнгө зээл олгоод оройд нь хүүтэйгээр эргүүлж авах жишээтэй.

Бүр том "гарууд” нь газрын наймаа, барилгын бизнес рүү шилжинэ. Энэ бүхэн ард түмний нус нулимсан дунд цэцэглэж буй хэрэг. Мөн ийм аргаар мөнгө угаагчдын нэг нь дээр хэлсэнчлэн барьцаалдан зээлдүүлэх үйлчилгээ бүхий ломбардууд. Байшингийн булан тохой, үйлчилгээний байгууллагын үүдэнд голдуу төвхнөсөн ломбард банк бус санхүүгийн байгууллагын дэргэд эргэлтийн мөнгөөрөө чигчий хурууны дайтай ч төрийн албан хаагч, оюутан сурагчдын нэг удаагийн хэрэгцээг өлхөн хангачих чадалтай. Хүү нь ч өндөр 6-8 хувь.

Сүүлийн үед сараас бус 7-10 хоногийн хугацаатайгаар зээлээ олгодог болсон гэж дуулдсан. Банкны зээлийн шалгуур улам л нарийсч, нийгмийн даатгалыг хүртэл лавлагаагаар нэхдэг болов. Арга ч үгүй. Хувь, хувьсгалын байгууллагуудын өр төлөөс нийгмийн даатгалын салбарт овоорчихсон учраас бичсэн дэвтэрт бус лавлагаанд итгэхийг илүүд үзэх болжээ, тэд. Тиймээс энэ сийхийгээр ломбард баяжих аж.

Ломбардуудыг цэгцлэх, хяналттай болгох тухай УИХ-ын гишүүд удаа дараа ярьж, хуулийн төсөл ч боловсруулж байв. Гэвч өнөө хэр ахиц гарсангүй. Энэ сиймхийг ломбардууд тун овжин ашиглаж, хотын төвд оффис барихаас наагуур л хөлжиж байх юм. Хугацаа хэтэрсэн хоногт тутамд алданги тооцохоо хамгийн сайн чадна. Зөвхөн нэг өдрийнх нь алданги мянган төгрөгөөс эхэлнэ. Тэр нь арван өдөр болоход үндсэн хүүтэйгээ нийлээд явж өгнө дөө.

Бас үнэт зүйлийг нь хэрхэн үнэлэхээ биднээр заалгахгүй. Жишээ нь 150 мянган төгрөгийн үнэтэй бөгж байлаа гэхэд үнийн дүнгийн 70 хувиар үнэлнэ гээд 105 мянгаар үнэлж байгаа юм. Цаашлаад энд, тэнд нь ийм зураач гарчихаж мэтээр өөлж гоочилсоор 60-70 мянган төгрөгөөр үнэлж орхино. Тодорхой хугацааны дараа үнэт зүйлийг нь ашгаа хоёр нугалсан үнээр борлуулчихаад маадгархан суух. Үйлчлүүлэгч бид ч тэдний эл араншинг мэддэг ч мөнгөгүйн гайгаар аманд нь багтаж л суух юм, яалтай билээ.

Нийгэмд зовлон зүдгүүр нүүрлэсэн үед зөвхөн лам баяждаг байсан бол эдүгээ Банк бус санхүүгийнхэн бас хуваалцдаг болжээ. Зуданд нохой зоолж, зовлонд лам баяждаг гэх үг өнөө цагт өнгө төрхөө өөрчилж ард түмэн хямрахад ломбард, банк бусчууд зоолдог болсон цөвүүн цаг иржээ. Эцэст нь өгүүлэхэд, Монгол Улс гадны улс орнуудад төлөх өрөө бус өртэй өрхөө тоолбол яасан юм бэ. Нэг айл лизин, ломбард, банк бус, байрны гээд хамгийн багадаа л хоёр гурван зээлтэй байна.

Гэтэл авдаг цалин нь ахиж дээшилсэн юм алга. Төр засаг нь хаа нэгхэн цалин нэмлээ гэж шоудахаас өөр шидгүй суух. Ядахад яр гэгчээр, цалин тэтгэврийн хүүг бууруулж буян үйлдлээ хэмээдэг ч эсрэгээрээ банкны шалгуурыг улам нэмэгдүүлж, хүү буурах бус хүүгийн сарын хугацааг л бууруулж орхидог нь гачлантай юм. Мэргэн төрийн шийдвэр болгон монгол түмний амьдралд нэмэр биш нэрмээс болж буйг ойлгох сайн цагийг үзэхсэн.

Монголын мэдээ

Х.Норжин

Санал болгох